Engager une stratégie climat ne peut se faire sans un point de départ solide : mesurer ses émissions de gaz à effet de serre (GES). C’est une étape essentielle pour comprendre son empreinte carbone, identifier les principaux postes d’émission et surtout définir une trajectoire de réduction crédible et adaptée.

Mais une fois la décision prise, une question se pose : quelle méthodologie choisir ?

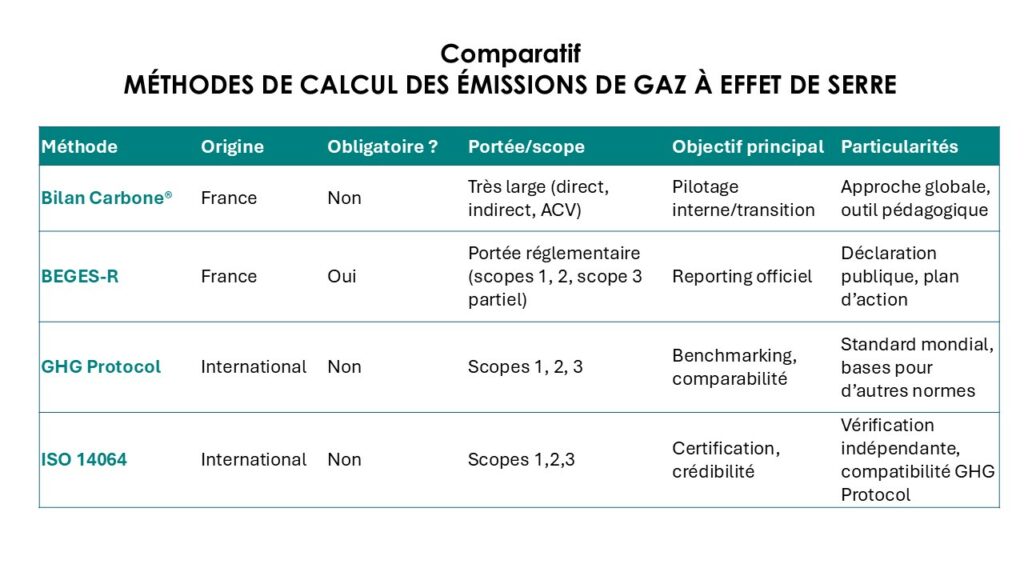

Dans le langage courant, on parle souvent de “bilan carbone” pour désigner la mesure des émissions. En réalité, le Bilan Carbone® est une méthode spécifique, élaborée initialement par l’ADEME. À côté de cette approche, d’autres cadres de référence coexistent : le BEGES réglementaire, le GHG Protocol ou encore la norme ISO 14064. Chaque approche a ses spécificités et répond à des besoins différents : obligation légale, attente des clients ou des investisseurs, comparabilité internationale ou simple volonté de construire un plan d’actions efficace et pertinent.

Dans cet article, IHWA Conseil vous propose un panorama clair et documenté des principales méthodologies.

Bilan Carbone®

Le Bilan Carbone® est une méthodologie française, développée par l’ADEME en 2004 et portée par l’Association pour la transition Bas Carbone (ABC) depuis 2011. Elle vise à quantifier l’ensemble des émissions de gaz à effet de serre (GES) d’une organisation, c’est-à-dire les émissions générées de manière directe et indirecte, sur l’ensemble cycle de vie des activités.

- Elle se distingue par son approche pédagogique et intègre des étapes de sensibilisation des parties prenantes aux enjeux climat et énergie, tout au long de la démarche.

- Plus qu’un outil de reporting, la méthode Bilan Carbone® comprend également un volet pour concevoir et mettre en place un plan de réduction des émissions à l’échelle de l’organisation.

Compatible avec les standards historiques, tels que l’ISO, le GHG Protocol, le BEGES mais aussi avec la directive européenne sur le reporting de durabilité CSRD, c’est la méthodologie la plus utilisée en France.

La méthode et ses différentes étapes sont détaillées dans le guide méthodologique officiel de l’ABC.

BEGES (Bilan d’Émissions de Gaz à Effet de Serre)

Le Bilan d’Emissions de Gaz à Effet de Serre (BEGES) ou BEGES-Règlementaire (BEGES-R) découle d’une obligation légale pour les entreprises françaises.

L’article 75 de la loi n° 2010-788 du 12 juillet 2010 portant engagement national pour l’environnement (ENE) a mis en place une généralisation des bilans d’émissions de gaz à effet de serre (c’est à dire le Bilan GES règlementaire ou BEGES-R) pour un certain nombre d’acteurs publics et privés :

Les entreprises de plus de 500 salariés (250 dans les DOM)

Les collectivités de plus de 50 000 habitants

Les établissements publics de plus de 250 agents

Les services de l’État.

Le BEGES-R s’appuie sur une méthodologie rigoureuse qui encadre le contenu du reporting ainsi que le plan d’action règlementaire. Largement inspirée de la méthode Bilan Carbone, le BEGES-R se concentre sur les émissions significatives, notamment pour ce qui concerne les émissions indirectes.

Le BEGES-R doit être publié sur une plateforme numérique administrée par l’ADEME.

L’ISO 14064

L’ISO 14064 est une norme internationale qui fournit les lignes directrices précises pour quantifier et déclarer les émissions de GES.

- La norme sert de référence aux principales méthodes, en particulier la méthodologie réglementaire française et permet une comparabilité à l’échelle internationale.

- Autre particularité : elle permet également une vérification indépendante (audit) pour les organismes qui souhaitent renforcer la crédibilité de leurs résultats

Le GHG Protocol

Le GHG Protocol est le standard international le plus utilisé pour la comptabilisation des émissions de GES. Il a été élaboré en 1998 par le World Ressources Institute (WRI) et le World Business Council for Sustainable Development.

Il structure l’inventaire des émissions de gaz à effet de serre autour de trois scopes :

- le scope 1 couvre les émissions directes de GES, c’est-à-dire celle qui proviennent de sources possédées ou contrôlées par l’entreprise.

- le scope 2 couvre les émissions de GES provenant de la production de l’électricité et de l’énergie achetée et consommée par l’organisation.

- le scope 3 est une catégorie de reporting qui permet de traiter toutes les autres émissions indirectes. Les émissions du scope 3 sont une conséquence des activités de l’entreprise, mais proviennent de sources qui ne sont ni possédées ni contrôlées par l’entreprise.

Pour plus d’information, vous pouvez consulter le site web du GHG Protocol ou encore la fiche pratique réalisée par l’association ABC.

Quelle méthode choisir pour calculer les émissions de GES de mon entreprise ?

Toutes ces méthodes répondent au même objectif : mesurer et réduire les émissions, mais leurs cadres, leur champ d’application et leurs obligations diffèrent. Le choix doit se faire selon le niveau d’exigence, les ambitions, la taille et l’exposition internationale de l’organisation.

Avant de vous décider, prenez le temps de clarifier les objectifs et les attentes :

- Etes-vous concerné par une obligation légale (BEGES-R, CSRD, …) ou s’agit-il d’une démarche volontaire ?

- Quels sont les objectifs de votre démarche ? S’agit-il de répondre à un reporting réglementaire, d’élaborer un plan d’action, de satisfaire les attentes d’investisseurs, de clients ou d’initiatives sectorielles ? Envisagez-vous une certification, une communication externe ou un pilotage interne ?

- Quel niveau de précision ou d’exhaustivité souhaitez-vous ? Avez-vous besoin d’une approche très détaillée (ex : scopes 1, 2, et 3, ACV) ou pragmatique (uniquement les émissions significatives) ?

- Quelles sont les attentes de vos parties prenantes (clients, investisseurs, autorités) ? Certains référentiels (GHG Protocol, ISO) sont souvent demandés par des partenaires internationaux ou grands groupes.

Quelle est la disponibilité et la qualité de vos données ? Avez-vous accès aux données d’activité physiques précises (consommation, déplacements, achats…) ou uniquement à des agrégats financiers ?

Répondre à ces questions vous permettra de choisir la méthode la plus adaptée à votre organisation et de poser les bases d’une stratégie climat solide et crédible.

Chez IHWA Conseil, nous vous accompagnons dans ce choix méthodologique et dans la mise en œuvre de votre démarche carbone, pour transformer la contrainte réglementaire en levier de performance durable.

Vous souhaitez échanger sur vos besoins ou vos obligations ? Contactez-nous pour être guidé vers la solution la plus pertinente pour votre entreprise.